Recebi uma pergunta de um cliente sobre a aplicação de benefício fiscal no cálculo da antecipação e resolvi escrever sobre isso:

“Como é a tributação do queijo muçarela (NCM 0406.10.10 e CEST 17.024.01) em uma operação de Minas Gerais para Pernambuco? Tem antecipação tributária? Pode aplicar a redução de base de cálculo prevista no art. 25 do Anexo 3 do RICMS/PE?”

E agora, por onde começar?

Temos 2 caminhos:

- Pesquisar se existem Convênios e Protocolos entre as UF e a legislação interna de PE sobre a muçarela; ou

- Fazer uma consulta no Tributa Rápido.

Seguindo pelo caminho “1”

Analisando os Convênios e Protocolos, vi que não há nenhum acordo entre MG e PE.

Então, segui a pesquisa consultando a tributação de PE. Isso porque se houver ST internamente, o adquirente pernambucano deverá recolher ICMS antecipadamente, assim que a mercadoria entrar no Estado.

Não encontrei previsão para aplicação de ST internamente. Assim, presume-se que não haverá antecipação do ICMS, certo? Errado! O art. 348 do RICMS/PE prevê o recolhimento antecipado do ICMS para alguns produtos e, dentre eles, está a muçarela.

E assim, continuei a pesquisa. Encontrei redução de base de cálculo do ICMS, e verifiquei que essa era a dúvida do meu cliente.

Analisando a redação dessa disposição, verifiquei que se aplicava apenas na saída da indústria ou de uma central de distribuição.

Conclusão: após 2h35 de pesquisa, vi que havia antecipação, porém o benefício fiscal não poderia ser aplicado no cálculo da antecipação do ICMS.

Seguindo pelo caminho “2”

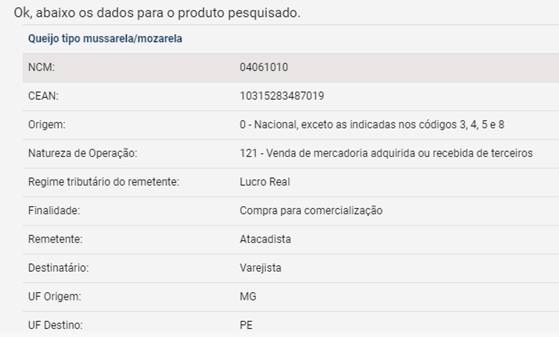

Como eu sou assinante do Tributa Rápido, coloquei as seguintes informações:

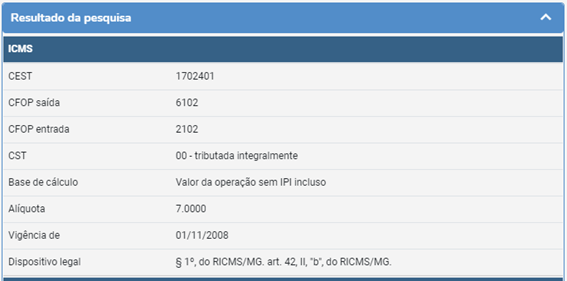

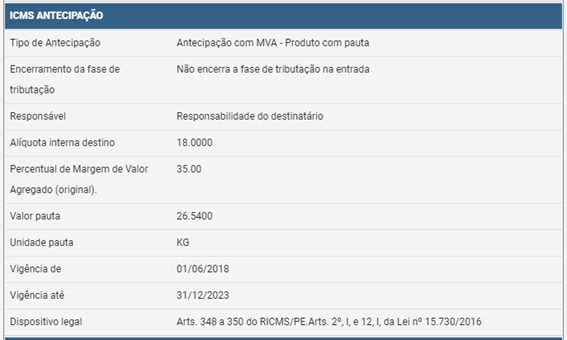

E, questão de menos de 1 minuto, considerando desde o início da inserção das informações, o Tributa Rápido já retornou:

Além disso, retornou também informações sobre PIS e COFINS e respectivos créditos, mas como não é o tema dessa pesquisa, não inclui aqui.

Conclusão: além das conclusões tiradas na pesquisa “manual”, em poucos segundos consegui também encontrar o MVA original e ajustado a ser utilizado no cálculo da antecipação, a alíquota do ICMS, a tributação do PIS e da COFINS, créditos e, o melhor de tudo, é que existe pauta para esse produto, e eu nem imaginava!!!

Conheça o tributa rápido uma ferramenta que chegou para inovar o mundo tributário: www.tributarapido.com.br.

Confira também a nossa seção FAQ, clicando aqui.

- E-commerce está cada vez mais em alta - outubro 24, 2022

- Apuração de Créditos de PIS/Pasep e Cofins pelos Supermercados - outubro 23, 2022

- Cliente ligando aos 45 min do 2º tempo, aff… E agora? - outubro 23, 2022